複式簿記

| 読み方: | ふくしきぼき |

|---|---|

| 英語: | Double-entry bookkeeping |

| 分類: | 簿記 |

複式簿記は、全ての取引を借方と貸方の二面から記入し、貸借平均の原理に基づいて、組織的に記録・計算・整理する薄記をいいます。

もう少し分かりやすく言うなら、一つの取引において、お金の入出金(結果)と、その原因に関する二つの側面を記録するものであり、お金の出入りと財産の増減を同時に見ることができる仕組みになっています。

ここでは、複式簿記の概要について、簡単にまとめてみました。

目次:コンテンツ構成

複式簿記の基本について

複式簿記とは、取引を借方と貸方の二側面に分解し、両面に同額を記録する技法で、全ての取引を、資産、負債、純資産、収益、費用といった5つの要素からなる勘定科目に記録します。これによって、財産の移動と損益の状況を正確に知ることができます。

・資産:企業が保有する財産(経済的資源)

・負債:企業が支払わなければならない債務

・純資産:企業が保有する返済不要の資金等

・収益:企業が事業活動で獲得した収入

・費用:企業が事業活動で支払った経費や損失

一般に複式簿記は、企業会計原則の「正規の簿記の原則」の要件を満たしている帳簿記録であることから、現在、営利企業において「企業簿記」として採用されています。

◎企業の経理業務では、複式簿記に基づき、仕訳帳や総勘定元帳など、日々の記帳を行い、また決算時には、貸借対照表や損益計算書などの財務諸表を作成する。

◎個人事業主の経理業務では、「単式簿記」を選択できるが、所得税の確定申告において、税制面でメリットのある青色申告をする場合は、「複式簿記」が要件となっている。

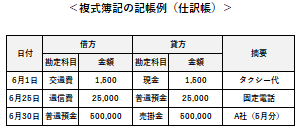

複式簿記の記帳について

複式簿記では、仕訳を行い、取引を借方(左側)と貸方(右側)に分けて、それぞれに二つの勘定科目を記入し、同じ金額を記入します。また、その際には、各々の勘定科目は、以下のようなルールに基づき、借方か貸方かが決まります。

・資産:増えたら借方、減ったら貸方

・負債:増えたら貸方、減ったら借方

・純資産:増えたら貸方、減ったら借方

・収益:増えたら貸方、減ったら借方

・費用:増えたら借方、減ったら貸方

複式簿記の等式について

複式簿記は、その仕組み面から、貸借対照表(ストック)と損益計算書(フロー)に関して、以下のような等式が成り立っています。

<ストックに関する等式>

・資産=負債+純資産

<フローに関する等式>

・収益-費用=当期純利益

<フローとストックをつなぐ等式>

・期末純資産-期首純資産=当期純利益

単式簿記と複式簿記の違いについて

簿記とは、帳簿上において、資金の出入りと財産の増減を、所定のルールに従って記録・計算・整理する仕組みをいいます。現在、作成上の技法には、「単式簿記」と「複式簿記」の二つがあり、以下のような違いがあります。

◎単式簿記は、取引の一側面だけを記録する技法で、基本的には、収支のみを帳簿に付けるためシンプルであるが、一方で正確な財産状態を把握できない。

◎複式簿記は、取引を二側面(原因と結果の両面)から記録する技法で、記帳方法は少し複雑であるが、一方で決算時に貸借対照表や損益計算書などの「財務諸表」を作成できるため、正確な財政状態や損益状況などを把握できる。