債券と債権の違いは?

日常において、「債券」や「債権」という用語をたまに目にすることがあります。この二つは、どちらも「さいけん」と読む同音異義語で、それぞれ意味が異なっているのですが、時として書き間違えることもあるのではないでしょうか?

ここでは、「債券」と「債権」の違いについて、簡単にまとめてみました。

目次:コンテンツ構成

債券の概要について

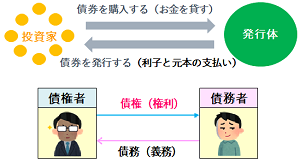

債券とは、国や地方公共団体、独立行政法人、事業会社、国際機関、外国の政府などが資金調達のために発行する有価証券をいいます。これには、国が発行する「国債」、地方公共団体が発行する「地方債」、事業会社(民間企業)が発行する「社債(事業債)」、国際機関や外国政府などが発行する「外債」などがあります。

一般に債券は、投資家から見た場合は、資産運用の金融商品の一つで、債券市場(主に店頭市場)で取引される転売可能な有価証券であり、一方で、発行体から見た場合は、広く投資家から、お金を借りるために発行する借用証書でもあります。

個人向けの債券

金融商品の中で、個人向けの債券は、証券会社や銀行などで販売されており、国債や地方債、普通社債、転換社債型新株予約権付社債、外債、仕組み債など様々なものがありますが、この中で一番身近なものとして、個人向け国債があります。

現在、個人向け国債には、変動10年、固定5年、固定3年の三種類があり、額面金額1万円から1万円単位で購入できます。また、日本政府(国)が額面金額(元本)と利子の支払いを保証しているので、日本の債券の中で一番安全性が高いです。

債券と預金の違い

現在、銀行等の金融機関には、元本と利息が保証される代表的な金融商品として、定期預金と個人向け国債があります。この二つの違いは、定期預金が預け入れた金融機関が元本と利息を保証する預金商品なのに対して、個人向け国債は、国(日本政府)が元本と利息を保証する債券となっています。

一般に、個人向け国債は、取引する金融機関を通して、お金のやりとりをしますが、一方で、国債を購入したお金は、金融機関から国に送金されるので、個人が国にお金を貸していることになります。また、個人向け国債は、券面が発行されないペーパーレスのため、金融機関に開設された国債の口座で管理されます。

ちなみに、金融機関は、個人向け国債でどうやって儲けているのかというと、国からの販売手数料と管理手数料で儲けています。

債券と株式の違い

現在、証券会社では、上場企業の有価証券として、株式の他に、債券の個人向け社債も販売しています。これは、同じ年限の定期預金や個人向け国債と比べて利回りが高いため、優良企業の社債は知る人ぞ知る人気商品となっています。

株式と債券は、いずれも企業が資金調達のために発行する有価証券ですが、一方で、株式が株主としての権利を表すものなのに対して、債券は一種の借用証書です。

これより、株式では、オーナーである株主に対して資金を返す必要がないのに対して、債券では、償還期限に投資家に対して資金を返す必要があります。また、株式では、利益を源泉とした配当を受け取れるのに対して、債券では、投資リスクに応じた利息を受け取れます。

ちなみに、債券によっては、非常に高金利なものもありますが、これらは、信用リスクが非常に高いのでご注意ください。

債券の特色

債券を理解する上で、債券の特色について、6つほど簡単に説明したいと思います。

(1)債券は、国債や地方債、社債、外債など、様々な発行体や年限があり、種類(銘柄)が非常に豊富である。

(2)債券は、発行体の信用力、償還期間、市場金利などにより、発行金利が決定される。

(3)債券の発行体は、債券の発行時に、大量の資金を調達できる。

(4)債券は、有価証券という規格化されたものになっており、債権者としての立場をいつでも他人に譲渡できる。

(5)債券は、安全性・収益性・流動性に優れていると言われるが、この三つのいずれもが高い債券はない。

(6)債券の発行体が破綻した場合は、元本や利子が支払われないこともある。

債権の概要について

債権とは、ある者(債権者)が他の者(債務者)に対して、一定の行為(給付)を請求することを内容とする権利をいいます。

これは、財産的利益を内容とする権利であることから、特定の物を直接に支配する権利である「物権」と共に、財産権の一つです。また、給付については、財貨でも、労務を供するものでも、一定の行為をしないという不作為でもよいとされます。

一般に債権と債務の関係については、当事者間の給付を債権者から見た場合が「債権」、債務者から見た場合が「債務」となります。

現在、日本の民法では、債権の発生原因として、契約、事務管理、不当利得、不法行為の4つを規定しています。この中で、当事者間の合意により発生するものを「約定債権」と言い、契約による債権が該当します。一方で、法律の規定により発生するものを「法定債権」と言い、事務管理、不当利得、不法行為による債権が該当します。

債権の例:預金をした場合の預金債権

銀行等の金融機関に預金をするというのは、金融機関にお金を貸すことを意味します。一方で、金融機関は、預金で集めたお金を元に、国債で運用をしたり、個人や企業などに融資をしたりして収益を上げており、一般企業がお金を借りて事業を行っているのと全く同じ仕組みです。

これより、銀行等の金融機関に預金をすれば、その金融機関に対して、所定の利息や元本の支払いを受ける権利である、金銭債権の一種の「預金債権」を持つことになります。

ちなみに、銀行等の金融機関が破綻した場合、現在、日本の預金保険制度では、利息の付かない決済用預金を除き、一金融機関ごとに、預金者1人当たり、元本1000万円までと、その利息等が保護されます。

債権の例:債券を購入した場合の金銭債権

国債や地方債、社債などの債券を購入するというのは、国や地方自治体、企業などの債券の発行体に対して、お金を貸すことを意味します。これより、債券の購入では、債券の発行体に対して、所定の利息や元本の支払いを受ける権利である「金銭債権」を持つことになります。

例えば、個人向け国債を購入すれば、購入者は、国(日本政府)に対して、金銭債権を持つことになります。

債権の例:雇われて労働をした場合の賃金債権

正規でも、非正規でも、アルバイトでも、パートでも、雇われて労働(仕事)をした場合、勤務先の職場に対して、実際に従事した労働に対する賃金の支払いを受ける権利である、金銭債権の一種の「賃金債権」を持つことになります。また、賃金債権には、給料の他に、賞与や退職金も含まれます。

一般に賃金債権は、勤務先の都合で、勝手に減額や消滅をさせることはできませんが、一方で倒産した場合は注意が必要です。この場合、時として未払いの賃金を受け取れないこともありますが、その対応策として、国の未払賃金立替払制度(救済制度)を活用すれば、賃金の一部を受け取ることができます。

債権の例:お金の貸借をした場合の金銭債権

友人や知人など、個人間でお金の貸借をした場合、貸した側は、借りた側に対して、お金を返済してもらうという「金銭債権」を持ちます。この場合、特に証書などがなくても債権は発生しますが、一方で、後々のトラブルを避けるためにも、金銭消費貸借契約書は作成した方がいいです。

また、個人間のお金の貸借にも民法上の時効があるので、時効が近づいた時は、内容証明郵便を送るなど、所定の対応が必要になります。

債権の例:物の売買をした場合の債権

日常的な商取引などで、物の売買をした場合、買い主は、売り主に対して、物の引渡しを請求する債権を持ちます。

これには、大きく分けて、中古車や不動産など、特定物の引き渡しを目的とする「特定物債権」と、コメ10キロやビール1ダースなど、一定種類の物の一定量の引渡しを目的とする「種類債権」があります。

一般に債権と言った場合、金銭債権を思い浮かべることが多いですが、現在、日本の民法では、債権の目的による分類で、特定物債権、種類債権、金銭債権、利息債権、選択債権が規定されています。

債券と債権の違いについて

最後に「債券」と「債権」の違いについて、簡単にまとめてみました。

債券と債権の意味

◎債券とは、国や地方公共団体、事業会社、国際機関などが資金調達のために発行する有価証券。

◎債権とは、金銭を貸した者が借りた者に対して、その返還を請求する権利など、ある者が他の者に対して、一定の行為(給付)を請求することを内容とする権利。

債券と債権の違い(3つ)

(1)債券は資産運用や資金調達で使われる金融用語なのに対して、債権は権利関係で使われる法律用語。

(2)債券は有価証券(金融商品)の一つであるのに対して、債権は財産権の一つ。

(3)債券と債権は、最初の一文字目は同じであるが、二文字目は、債券は券面の券が付くのに対して、債権は権利の権が付く。日常において、権利の権が付いた「債権」の方が馴染みがあるのか、債券を債権と書き間違えることが多いので注意が必要。

![]()

![]()