休眠預金(休眠口座)の仕組みと注意点は?

休眠預金(休眠口座)とは、「睡眠預金(睡眠口座)」とも呼ばれ、広義には、長い間、出し入れのない(何の動きもない)預金口座をいいます。これは、2018年に施行された休眠預金等活用法では、「休眠預金等」と呼ばれ、10年以上、入出金等の取引(異動)がない預金等をいいます。

一般に休眠口座は、意外と多くの人が持っている可能性があり、また自分の財産管理において、いつの間にかあるのを忘れて、休眠口座にならないように注意する必要があります。ずっと忘れていて、いつの間にか自分の財産でなくなっていたのでは後で納得できませんので、思い当たる場合は、今一度よく確認するようにしましょう。

目次:コンテンツ構成

休眠預金の概要

休眠預金とは、2018年に施行された休眠預金等活用法では、「休眠預金等」と呼ばれるものを指します。具体的には、10年以上、入出金等の取引(異動)がない預金等をいい、また2009年1月以降に最後の異動があった預金等が原則として対象になります。

休眠預金になりうる「預金等」の種類

休眠預金等活用法で、休眠預金になりうる「預金等」とは、預金保険法や貯金保険法の規定により、預金保険や貯金保険の対象となる預貯金を指し、全てが該当する訳ではありません(「預金等」に該当するものが休眠預金等になりうり、該当しないものはならない)。

●休眠預金になりうる、預金等に該当するもの

普通・通常預貯金、定期預貯金、当座預貯金、別段預貯金、貯蓄預貯金、定期積金、相互掛金、金銭信託(元本補填のもの)、金融債(保護預りのもの)

●休眠預金にならない、預金等に該当しないもの

外貨預貯金、譲渡性預貯金、金融債(保護預りなし)、2007年10月1日(郵政民営化)より前に郵便局に預けられた定額郵便貯金等、財形貯蓄、仕組預貯金、マル優口座

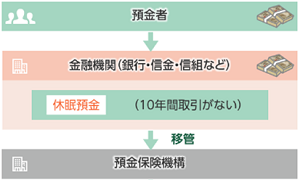

休眠預金になると、どうなるか?

10年間、取引などがなく休眠預金となったお金は、金融機関から預金保険機構に移管されます。その後、民間団体を通じて、子ども若者支援、生活困難者支援、地域活性化等支援といった、民間公益活動に活用されます。

一方で、休眠預金になった後も、預金保険機構では、将来の休眠預金の引き出しに備えて準備金を積み立てているので、預金者または相続人は、引き続き、金融機関の窓口を通じて、休眠預金(元本+利子相当額)の支払請求を行うことができます。

休眠預金の視点

休眠預金とは、10年間、取引がない預金で、毎年、1000億円程度発生しています。休眠預金のことを知っていれば、自分は大丈夫だと思われるかもしれませんが、実は、休眠預金は、意外なところで発生することがあるので注意が必要です。

休眠預金の具体例

◎キャッシュカードで引き出せない、残高が1000円未満の使わなくなった預金口座(合併や支店の統廃合で使わなくなったケースもよくある)。

◎学生時代に作った口座、結婚前に作った口座、転勤先で作った口座、義理で作った口座などで、その後、利用しなくなった預金口座。

◎子どもの頃に親が作った子ども名義の口座で、残高が残っている預金口座。

◎通帳、印鑑、キャッシュカードのいずれかを紛失し、手続きが面倒で、ずっと放置している預金口座。

休眠預金の注意点

◎休眠預金は、自分ではなく、介護状態や認知症になった、高齢の祖父母や高齢の両親の預金に発生することがある。

◎両親や祖父母の遺産の相続時に、一部の預金が休眠預金となっていることがある。特に、昔の人は、預金口座をたくさん持っていることがあるので。

◎自分や配偶者が高齢になって、介護状態になったり、認知症になったりした場合、預金の管理ができなくなって、休眠預金となることがある。今の時代、夫婦間でも、互いに知らない預金口座があるのは珍しくないので、高齢時には実際に起こりえる。

◎金融取引のデジタル化が進む中、通帳などがないペーパレスの取引では、本人以外、預金口座の存在を知らないと、本人が亡くなった場合、誰も気づかずに休眠預金となることがある。

休眠預金の対象と対象外

休眠預金とは、休眠預金等活用法では、10年以上、入出金等の取引(異動)がない預金等をいい、2009年1月以降に最後の異動があった預金等が原則として対象になります(預貯金等の額の基準はなし)。

これより、休眠預金と言った場合、10年以上、入出金等の取引(異動)がない全ての預金等が対象になる訳ではないので、ご注意ください。例えば、2002年1月に最後の異動があった預金等や、1997年1月に最後の異動があった預金等は、本制度の対象外となります。

<休眠預金等活用法の対象外の預金について>

その昔、10年以上、入出金等の取引がなかった、休眠預金等活用法の対象外の預金については、法律に基づく規定等の定めにより、預金者の権利喪失を事由に、金融機関の収益として、既に会計処理されています。

その法的根拠として、銀行の預金では商法上5年、信用金庫などの預金では民法上10年取引がないと、預金者は権利を失うとされており、その昔、金融機関では、預金者が預金の権利を失う対象期間を、10年程度としているところが多かったです。

なお、これらの預金については、預金者または相続人が、預金のあった金融機関の窓口で払い戻しの請求をすれば、いつでも払い戻しに応じてくれますので、もし見つけた場合は、早めに払い戻しをしましょう。

休眠預金の異動

異動とは、休眠預金等活用法においては、預金者が、今後も預金などを利用する意思を表示したものとして認められるような取引等を指します。

一般に自分の預金等が、休眠預金にならないようにするには、取引金融機関の預金等の異動に該当するものを把握し、適宜、異動を行えば大丈夫です。また、住所や電話番号、電子メールなどが変わった時は、取引金融機関から連絡がつくように、速やかに変更手続きを行いましょう。

異動の事由

異動には、「全金融機関共通の異動事由」と「各金融機関が行政庁から認可を受けた異動事由」の二つがあります。

●全金融機関共通の異動事由

・入出金(金融機関による利子の支払を除く)

・手形又は小切手の提示等による第三者からの支払請求(金融機関が把握できる場合に限る)

・公告された預金等に対する情報提供の求め

●金融機関が行政庁の認可を受けて異動事由となるもの

・預金者等による通帳や証書の発行、記帳、繰越

・預金者等による残高照会

・預金者等の申出による契約内容や顧客情報の変更

・預金者等による口座を借入金返済に利用する旨の申出

・預金者等による預金等に係る情報の受領

・総合口座等に含まれる他の預金等の異動

異動の注意(定期預金の自動継続)

預金取引の中で、手間のかからない、定期預金の自動継続は、金融機関と継続して取引するので「異動」となり、休眠預金にならないのではないかと考える人も多いですが、実はそうではありません。

現在、定期預金を自動継続する場合、その定期預金の最初の満期日が休眠預金の10年間をカウントする起点となります。例えば、預入期間1年の定期預金を自動継続する場合、定期預金を始めて、1年が経過した最初の満期日が起点となり、そこから10年以上何も異動がないと休眠預金になることがあります。

一般に定期預金では、個人においては、総合口座にセットする場合と、単独で作成する場合の二つがあります。通常、定期預金を総合口座にセットする場合は、普通預金に異動があれば、自動継続の定期預金は休眠預金にはなりません。

一方で、定期預金を単独で作成して自動継続する場合は、注意が必要です。具体的には、記帳や残高照会などが異動に該当するのかを確認し、また証書式では、通帳式に比べて、休眠預金になりやすいのでご注意ください。

休眠預金の通知

近い将来、休眠預金になりそうな、預金残高が1万円以上の預金がある場合、預け先の金融機関から預金者に通知が行われます。

具体的には、預け先の金融機関から登録されている住所に通知が郵送され、その通知が届けば、休眠預金にはなりません。また、この通知は、電子メールで届く場合もあり、宛先不明にならずに受信できれば、休眠預金にはなりません。

一方で、預金残高が1万円未満だと通知はされず、何もしなければ、休眠預金となって、預金保険機構へ移管されます。

<最終取引日から10年以上経過した口座>

・残高1万円未満 → 「休眠預金等になる」

・残高1万円以上 → 登録住所に通知状または電子メール → 転居先等が不明で通知が届かない →「休眠預金等になる」

・残高1万円以上 → 登録住所に通知状または電子メール → 通知が届いた →「休眠預金等にならない」

なお、金融機関では、預金者への通知の他に、毎年、休眠預金になりそうな預金が発生する前に、ウェブサイトで電子公告も行って、対象となる預金等や預金保険機構への納期限を伝達しています。

休眠預金の引き出し

現在、休眠預金等活用法に基づき、休眠預金として預金保険機構に移管された後も、引き続き、取引のあった金融機関で休眠預金を引き出すことができます。

もし休眠預金を見つけた場合は、取引のあった金融機関の窓口(店頭)に、通帳や証書、キャッシュカード、印鑑(取引印)、本人確認書類などを持参すれば、休眠預金を引き出すことができます。

これに関しては、本人だけでなく、相続人も対象で、また引き出し期限はなく、いつでも引き出すことができます。この時、休眠預金となっている期間中の利子については、元の契約どおりに、元本に加えて支払われます。

![]()

![]()