ライフプランニングの6つの係数を知ってますか?

ライフプランニングにおいて、キャッシュフロー表などを作成する際に用いる「6つの係数」があります。

これには、終価係数、現価係数、減債基金係数、年金終価係数、資本回収係数、年金現価係数があり、ライフプランやファイナンシャルプランなどにおいて、現在の額や将来の額、毎年の積立額、ローンの返済額などの計算をする際に、その早見表を活用することで簡単に求めることができます。

ここでは、知っておくと便利な「ライフプランニングの6つの係数」について、簡単にまとめてみました。

目次:コンテンツ構成

終価係数について

終価係数は、現在保有している金融資産を一定期間に渡り、一定利率で複利運用する場合に、将来いくらになるのかを計算するのに使う係数をいいます。これは、現在保有する元本を何%で複利運用すれば、一定期間後に目標額に到達するのかが分かります。

一般に終価係数は、現在の金額(元本)から将来の金額を求める際に使う係数となっており、将来の金額は、以下の算式から求めることができます。

将来の金額=現在の金額(元本)×終価係数

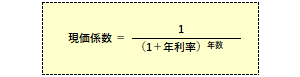

現価係数について

現価係数は、将来の一定期間後に目標の資金を得るために、現在、いくらの元本で複利運用を開始すればよいのかを計算するのに使う係数をいいます。これは、将来の必要資金を得るために、現在、いくらの元手があればよいのかが分かります。

一般に現価係数は、将来の金額(目標額)から現在の金額(元本)を割り出す係数となっており、現在の金額(元本)は、以下の算式から求めることができます。

現在の金額(元本)=将来の金額(目標額)×現価係数

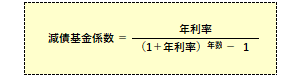

減債基金係数について

減債基金係数は、将来の目標額を貯めるために、毎年の必要積立額を計算するのに使う係数をいいます。これは、一定利率で複利運用しながら将来の目標額を達成するためには、毎年どれくらい積み立てる必要があるのかが分かります。

一般に減債基金係数は、目標額を設定して、毎年いくら積立てればよいのかを求める際に使う係数となっており、毎年の必要積立額は、以下の算式から求めることができます。

毎年の必要積立額=将来の目標金額×減債基金係数

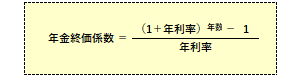

年金終価係数について

年金終価係数は、毎年の積立額から将来の元利合計を計算するのに使う係数をいいます。これは、将来の一定期間、一定利率で、毎年一定金額を複利運用で積み立てた場合に、最終的にいくらになるのかが分かります。

一般に年金終価係数は、毎年の積立額から最終的に元利合計で、どれだけの金額(将来の金額)になるのかを求める際に使う係数となっており、将来の金額は、以下の算式から求めることができます。

将来の金額=毎年の積立額×年金終価係数

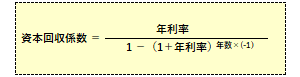

資本回収係数について

資本回収係数は、金融資産を長期に渡って取り崩したりする場合に使う係数をいいます。これは、現在の手持ち資金を一定の利率で複利運用しながら、一定の期間内に毎年いくら受け取れるかが分かります。

一般に資本回収係数は、現在の資金(元本)から将来の年金額や、借入額から利息を含めた年間返済額などを求める際に使う係数となっており、年金額(年間返済額)は、以下の算式から求めることができます。

年金額(年間返済額)=現在の金額(元本)×資本回収係数

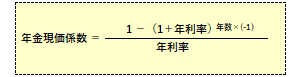

年金現価係数について

年金現価係数は、目標とする年金額を受け取るために必要な年金原資などを計算するのに使う係数をいいます。これは、元本を一定利率で複利運用しながら、毎年一定金額を一定期間取り崩していく場合に、現在、いくらの元本で複利運用を開始すればよいのかが分かります。

一般に年金現価係数は、将来の必要額(年金額)が決まっている場合に、現時点で必要な資金(現在の金額)を求める際に使う係数となっており、現在の金額は、以下の算式から求めることができます。

現在の金額(元本)=毎年の取り崩し額×年金現価係数

![]()

![]()