元利均等返済と元金均等返済の違いは?

マイホームの取得で利用する「住宅ローン」は、借入期間が長期に渡るため、返済終了までを見据えて、将来の収入・支出の見込みや定年・退職の時期などを考慮した「返済方法(元利均等返済、元金均等返済)」や「借入期間」を選択することが必要です。

ここでは、「元利均等返済」と「元金均等返済」について、その概要や違いを簡単にまとめてみました。

目次:コンテンツ構成

元利均等返済について

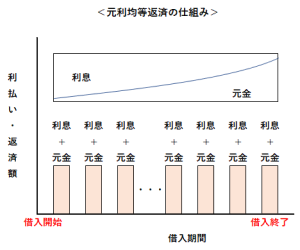

元利均等返済とは、元金と利息を合わせて、毎月均等に返済していく方法をいいます。これは、毎月の約定返済額を元金と利息で調整することで、毎月の約定返済額がずっと均等になる返済方法となっています。

現在、住宅ローンや教育ローンなどで一般的な返済方法として用いられています。

元利均等返済の主なメリット

・毎月の返済額(元金+利息)が一定のため、返済計画が立てやすい

・元金均等返済に比べて、返済開始当初の返済額を少なくすることができる

元利均等返済の主なデメリット

・当初は返済額に占める利息の割合が多い(元金の割合が少ない)ため、借入残高の減り方が遅くなる

・同じ借入条件(期間・金利)の場合、元金均等返済よりも総返済額(元金+利息)が多くなる

※変動金利の借入において、金利が上昇し、5年毎の返済額の見直しの結果、返済額が増えることになった場合、「新しい返済額は、前回の返済額の25%増が上限」というルールが適用されるのが一般的。

元金均等返済について

元金均等返済とは、元金を毎月均等に返済していく方法をいいます。これは、毎月の約定返済額のうち、元金部分を均等額(元金部分÷返済期間)とし、それに借入残高に対する利息を合計して支払う返済方法となっています。

現在、多くの住宅ローンで用いられているほか、一部の教育ローンなどでも用いられています。

元金均等返済の活用

元金均等返済は、当初の返済負担は重いですが、徐々に返済負担が減っていき、将来のリスクを抑えることができます。そのため、「当初は返済に余裕があるが、いずれ教育費等の支出増の見込みや収入減などの心配がある人」や「将来的に担保割れを回避し、買い替えを予定している人」などに適しています。

元金均等返済の主なメリット

・毎月の返済額(元金+利息)は返済が進むにつれて少なくなっていく

・元利均等返済に比べて、元金が毎月確実に減っていく(借入残高の減少が早い)ため、同じ借入期間の場合、元利均等返済よりも総返済額(元金+利息)は少なくなる

元金均等返済の主なデメリット

・返済開始当初の返済額が最も高いため、当初の返済負担が重い

・当初の返済負担が重いため、収入によっては、借りられる金額が減る場合もある

元利均等返済と元金均等返済の違いについて

「元利均等返済」と「元金均等返済」は、どちらも多くの住宅ローンで利用できますが、実際の利用にあたっては、その仕組みを十分に理解しておくことが必要です。以下では、両者の違いを簡単にまとめてみました。

◎元利均等返済が毎月支払う返済額が一定となる仕組みなのに対して、元金均等返済は毎月支払う返済額のうち、元金の額が一定となる仕組みである。

◎元利均等返済は、返済額がずっと同じである一方で、借入残高の減り方が遅いのに対して、元金均等返済は、当初の返済額が大きい一方で、借入残高の減り方が早い。

◎同じ借入条件(期間・金利)の場合、元利均等返済は、元金均等返済に比べて、借入残高(元金)の減り方が遅いので、総返済額(元金+利息)は多くなる。

![]()

![]()