担保と保証の違いは?

日常において、ビジネスでも、プライベートでも、「担保」や「保証」という言葉をよく見聞きしますが、その内容や違いをご存知でしょうか? 多くの方は、感覚的に意味合い(ニュアンス)を理解されているかと思いますが、いざ説明せよと言われたら、戸惑う方も多いのではないでしょうか?

ここでは、知っているようでいて意外と知らない、「担保」と「保証」の違いについて、簡単にまとめてみました。

目次:コンテンツ構成

担保について

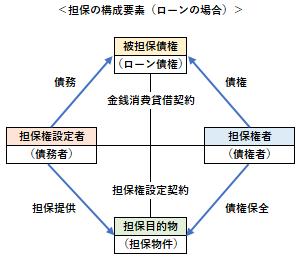

担保は、債務者が債務を履行しない場合に備えて、予め債権者に提供される、債権の弁済を確保する手段となるものをいいます。

物的担保と人的担保

担保には、抵当権や質権など特定の財産をもって担保とする「物的担保」と、債務者以外の第三者の一般財産をもって担保とする「人的担保(保証)」の二つがあります。

●物的担保

物的担保は、特定の物や権利といった財産によって債権を担保(保全)するものをいう。これは、債務者または第三者の財産に対して、直接支配できる権利を設定しておき、債務者が義務を果たせない場合に、当該財産から優先的に債務を履行することができる保全方法で、代表的なものには、抵当権や質権、譲渡担保などがある。

●人的担保

人的担保は、債務者以外の人が、債務者に代わって債務を履行することを付す契約をいう。これには、主たる債務者が債務を履行しない場合に、その債務を主たる債務者に代わって履行する義務を負う「保証」や、数人の債務者が同一内容の債務について独立して全責任を負う「連帯債務」などがある。

金融機関等での担保

金融機関等で「担保」と言った場合は、「物的担保」を指し、また金融機関等が取得する担保物権の種類には、預金担保や受取手形担保、有価証券担保、債権担保、動産担保、不動産担保などがあります。

通常、住宅ローンの借入では、不動産担保として、土地や建物に抵当権が設定されます。

保証について

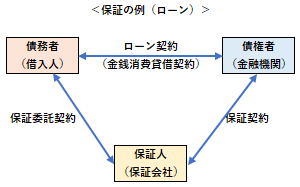

保証は、保証債務において、債務者が債務を履行しない場合に、代わって債権者に債務を履行する義務を負うこと、およびそのことを約束する契約(保証契約)をいいます。

連帯保証と単純保証

保証には、「連帯保証」と「単純保証(保証)」の二つがあり、連帯保証の方が責任が重いです。

●連帯保証

債権者に対して、保証人が主たる債務者と連帯して、債務を保証すること。「催告の抗弁権」と「検索の抗弁権」はなく、債権者からの請求があれば、連帯保証人は直ちに弁済の責任を負うことになる。

●単純保証(保証)

連帯保証と区別するための用語で、主たる債務者の債務を債権者に対して保証すること。「催告の抗弁権」と「検索の抗弁権」の二つの権利を有す。

金融機関等での保証

金融機関等において、保証債務は人的担保の代表的なものであり、通常は、保証人の全財産が引当ての対象となりますが、特定の財産だけを主たる債務の引当てとして債権者に提供する保証(物上保証人)もあります。

一般に住宅ローンでは、連帯保証人を付けず、その代わりに保証料を支払って、保証会社(金融機関の関連会社)の保証を付けます(ローンの内容によっては、連帯保証人を付けるケースもあり)。

<保証会社の保証>

返済不能時には、保証会社が返済を肩代わりして債権者になり、その後、保証会社が債権の回収を図るため、返済の義務は全く消滅しない。

担保と保証の違いについて

最後に「担保」と「保証」の違いを簡単にまとめると、以下のようになります。

◎担保は、広義には、将来生ずるかもしれない不利益に備えて、その補いとなるものや、その補いを付けることをいうのに対して、保証は、広義には、間違いなく大丈夫であると認め、それに対して責任を持つことをいう。

◎法律用語として使われる場合は、通常、債務不履行の際に債務の弁済を確保する手段として、担保は「物的担保」、保証は「人的担保」を意味する。

![]()

![]()